Industri 4.0 möter Bank 4.0

Nya affärsmodeller i form av mikrotransaktioner i realtid kan beskrivas som en ”event-styrd ekonomi” där överföring av pengar sker automatiskt mellan IoT-konton. SEB är en av de första bankerna som tar stora steg för att digitalisera bankernas tjänster i takt med att industrin tar liknande steg mot en flexibel riktning.

Industri 4.0 använder teknologi som en möjliggörare för att ytterligare automatisera tillverkning och logistik. Konceptet ”Digitala Tvillingar” dyker ofta upp i diskussionen, men icke att förglömma är att dagens produktionsprocesser och försörjningskedjor redan har ”analoga tvillingar”: ekonomiska och administrativa funktioner i form av fakturering, avstämning, bokföring, inköp, budgetering med mera.

Dessa analoga tvillingar avspeglar vad som händer på fabriksgolvet och i logistikkedjan, ofta med en hel fakturaperiods fördröjning. Processerna är långsamma, arbetsamma och kostsamma, inte sällan avskurna från kärnverksamheten och med en hel del manuella steg längs vägen.

SEB som partner i Smarta Fabriker tar stora steg för att digitalisera och utforma banktjänster som kan takta med Industri 4.0 – Bank 4.0. Principen är enkel: att ta det nuvarande utbudet av produkter och tjänster, digitalisera dessa, och därefter injicera dessa i företagens egna infrastruktur. I praktiken flyttas alltså bankens produkter från banken till det löpande bandet, lastbilen eller robotcellen.

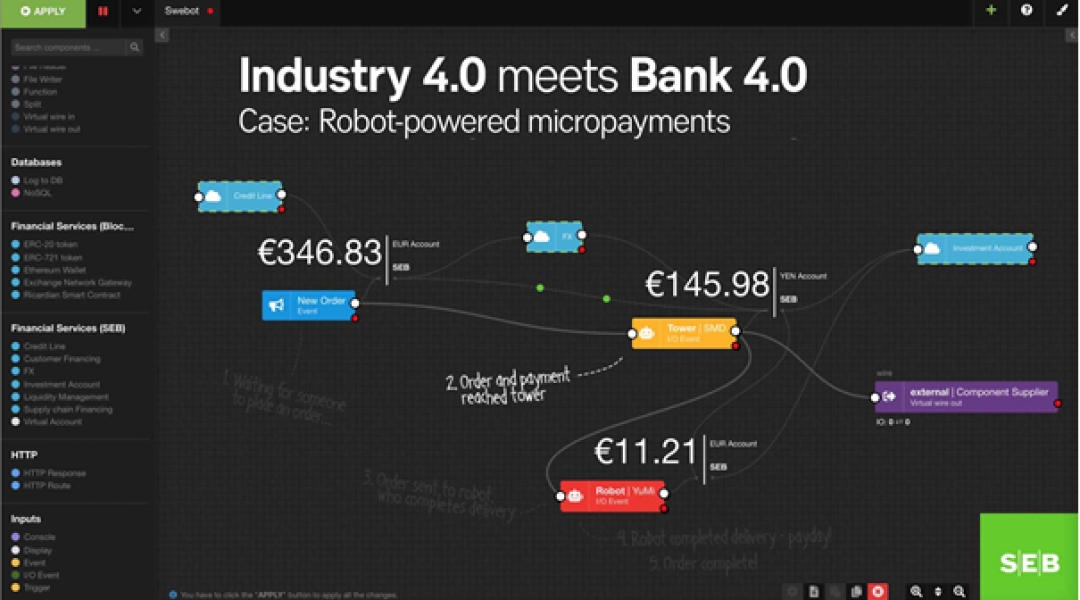

Ett exempel som SEB utvecklat är mikrotransaktioner mellan IoT-konton(bilden nedan). Genom att lägga hela kontostrukturen i IoT-lagret erhålls en effekt som närmast kan beskrivas som en ”event-styrd ekonomi”. Överföring av pengar sker automatiskt mellan de stationer som utför ett arbete åt varandra, och alla mikrotransaktioner sker i realtid.

I bilden visas hur en kund överför pengar till tillverkaren, som därefter överför pengar till en materialfasad vid arbetsstationen, som i sin tur överför pengar till den AGV som fyller på materialfasaden. AGV:n, i sin tur, överför pengar till ett inkommande lager i fabriken, som, när det kommer en inleverans, gör en mikrotransaktion till underleverantören. Och så vidare.

Utöver en överskådlighet som snabbt kan berätta var kapital är uppbundet öppnar sig en rad nya möjligheter; här kan vi låta sensordata såsom temperatur, klockslag, kilopascal rotationer per minut eller rådande elpris utgöra stommen i affärsmodellen, och med en enkel kodrad kombinera och översätta dessa datapunkter till kronor och ören.

En sådan affärsmodell skulle vara att företaget inte äger AGV:n utan istället köper tjänsten Intern Transport i fabriken och betalar (i realtid) per meter transporterad sträcka. En produkt kan enkelt hyras ut och själv debitera för effekten den tillhandahåller. Med rätt sensorer kan produktens kostnad (elförbrukning och slitage) utgöra betalningsunderlaget.

Därefter är steget enkelt att komplettera med fler finansiella tjänster för att hantera risk och reson: koppla en kredit till ett konto görs med ett drag-och-släpp. Samma sak gäller automatisk växling mellan olika valutor, eller Swish, VISA- och MasterCardtjänster.

Kontakt på SEB för frågor: christian.lagerkvist@seb.se

Taggar

Artikeln är taggad med följande taggar. Klicka på en tagg för att se alla artiklar med samma taggning.